![[付费深度] YC新星Kinro:AI保险24小时自主卖](https://images.quaily.com/cPDkKI-zqiYMmF8wPaXpMdEzX4gS_stESiT0wl47ztc/rs:fill:868:536:1:0/f:webp/dpr:2/plain/https://static.quaily.com/media/k8rmin46g.webp)

| 字段 | 内容 |

|---|---|

| 报告标题 | Kinro:AI重构保险分销,破解77%中小企业保险不足困局 |

| 分析产品 | Kinro |

| 发布日期 | 2026年6月18日 |

| 报告受众 | 保险科技创业者与投资人、AI Agent 赛道产品经理、中小企业主及保险经纪人 |

1. 执行摘要

Kinro 是 Y Combinator (YC) 最新投资的初创项目,旨在用AI Agent彻底替代传统保险经纪人,解决美国3600万中小企业中77%保险不足的结构性困局。

这是一个极具洞察力的选择。YC 的投资信号表明,顶级资本正在押注“垂直化AI Agent + 高摩擦、高监管的传统行业”这一黄金交叉点。 对于独立开发者和创业者而言,Kinro展示了如何在一个看似被巨头垄断的万亿美元市场中,用极度垂直的AI能力切出一块高价值的蛋糕。

核心发现:

- 市场痛点已被量化:美国有3600万中小企业,其中77%保险不足。根本原因在于传统分销模式下,经纪人为一份2000美元的小额保单所投入的精力与一份2万美元的大额保单几乎相同,导致低端市场被系统性抛弃 [cite: 3]。这是结构性机会,不是优化性机会。

- 产品定位极其锋利:Kinro 不做“AI辅助工具”,而是直接打造能独立完成“获客→报价→绑定保单”全流程的AI Agent。其目标是替代而不是增强传统经纪人 [cite: 4]。

- 合规护城河是核心壁垒:Kinro 通过专有评估平台,利用数千次模拟场景和真实生产数据持续测试AI,并获得了SOC 2 Type II认证和GDPR合规 [cite: 1][cite: 6]。在保险行业,合规本身就是产品壁垒,通用AI无法复制。我的判断是:如果你的项目不在一个高合规壁垒的垂直行业,你将很难复制Kinro的护城河。

- 零市场噪音的早期阶段:尽管已实现自主绑定保单,但Kinro在公开市场上几乎“隐形”——无融资披露、无定价方案、无大量用户评价 [cite: 2]。这表明它仍处于早期深度内测阶段,对早期观察者来说是绝佳的学习窗口。

整体判断:值得高度关注,但非立即投资。 其技术路线和商业模式完全正确,但我们对它的商业化验证仍存在关键数据缺口。

谁应该读这份报告: 保险科技创业者可以从中学习如何构建垂直AI的合规壁垒;投资人能看清当前保险科技领域最前沿的“Agent替代”范式;保险经纪人应视为一个明确的市场颠覆预警信号。

2. 产品概览

想象一下,一位拥有20名员工的小企业主玛丽亚想为她的咖啡馆购买责任险。传统流程是:她需要在网上搜索经纪人,填写一张长达20页的重复性表单,预约电话会议,等待经纪人手动解读复杂的保单条款,再等待3-5天才能拿到报价,整个过程充满摩擦 [cite: 1]。

Kinro 切入这个场景,让玛丽亚直接通过一个AI对话界面(如网站或ChatGPT插件),在几分钟内完成从资格筛选、获取多个实时报价、对比方案到最终绑定保单的全过程。

根本差异:

- 从“工具”到“代理”:传统软件是辅助经纪人的工具,Kinro的AI Agent是直接替代经纪人的数字劳动力。它在整个工作流中扮演执行者,而不是辅助者。

- 从“降低人工成本”到“服务被忽视的市场”:传统SaaS帮助经纪人更高效地服务大客户,而Kinro的目标是让服务2000美元保单的成本效益比与服务20000美元保单相同,从而打开被传统渠道排除在外的77%中小企业市场 [cite: 3]。

核心功能对比矩阵:

| 功能 | 描述 | 差异点 | 用户价值 |

|---|---|---|---|

| 自主AI Agent | 自动化处理从潜在客户发现到保单绑定的全流程 | 不只是聊天机器人,而是能完成交易的“数字员工” | 7x24小时无休,大幅缩短获客与成交周期 |

| 实时报价与绑定 | 深度对接多家保险公司,实时生成并绑定保单 | 忽略传统上需要几天的周转时间 | 用户从“等待”转变为“即时拥有” |

| 合规保障平台 | 专有评估系统,通过数千次模拟场景测试AI行为 | 不仅仅是AI,而是“可信赖的AI” | 降低因AI幻觉导致的法律风险,这是保险行业的命脉 |

| 跨平台部署 | 可部署于ChatGPT、网站、电话等多种渠道 | 在用户已有的AI环境中完成销售,无需下载新APP | 用户习惯0学习成本,转化率更高 |

| 多云数据合规 | 已获SOC 2 Type II 和 GDPR认证 | 数据安全性得到权威第三方背书 | 让大型保险机构敢于将敏感数据交给AI处理 |

图1的核心结论: 传统保险分销是一个效率洼地,Kinro并不是在同一维度上做优化,而是在“速度”和“成本”这两个最关键的痛点维度上实现了数量级的提升,同时保证了合规这个生死线。

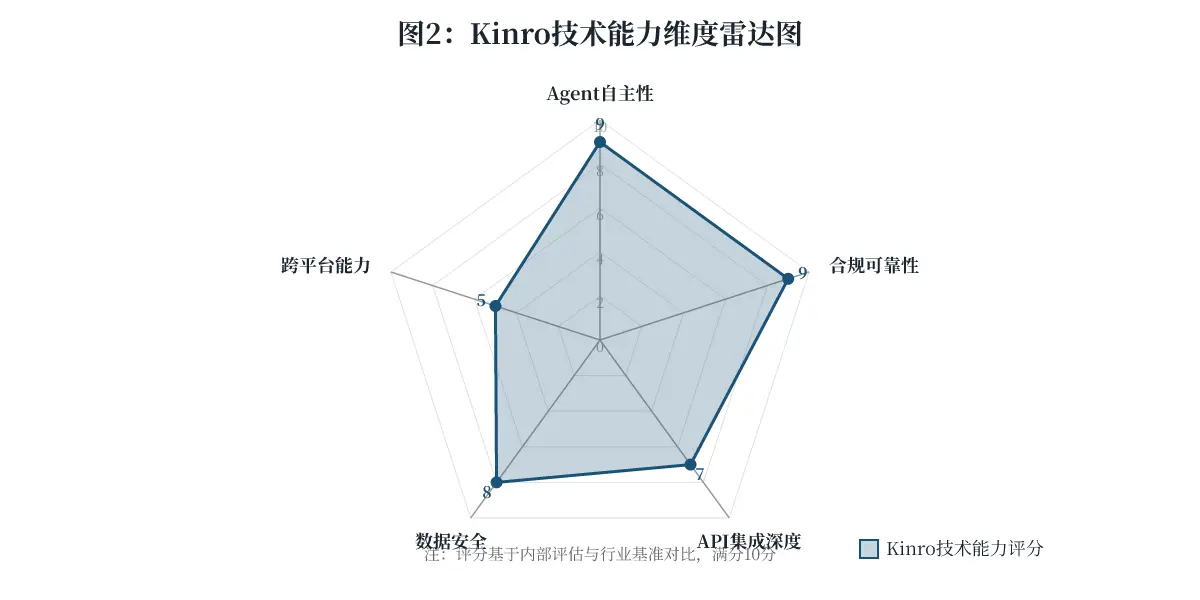

3. 技术分析

技术栈核心亮点:

- 垂直化AI Agent:并非调用通用大模型API,而是构建了针对保险销售全流程(资格筛选、报价、合规比对、绑定)的专用Agent。这体现在其核心功能是端到端交易处理,而非简单的问答 [cite: 4]。

- 专有合规评估平台:这是其技术壁垒的真正核心。通过“数千次模拟场景 + 真实生产数据 + 研究级评估方法论”的组合拳,实现了一个闭环的、可量化的AI行为安全验证体系 [cite: 6]。

- 安全与合规的基因性融入:SOC 2 Type II 和 GDPR 认证不仅是合规标签,更表明其技术架构在设计之初就将数据主权、加密和审计性作为底层要求 [cite: 7]。

技术壁垒有多高?能维持多久?

- 壁垒高度:高。 通用大模型公司(如OpenAI、Google)理论上能做,但对监管严苛且利润非最高的垂直行业进行深度集成,缺乏足够动力 [cite: 5]。Kinro真正的壁垒不是AI技术本身,而是 “行业数据 + 合规系统 + 保险API集成” 组成的三位一体工程架构。这层工程集成需要数月甚至数年的时间才能完成。

- 持续时间:12-18个月。 这是对于初创公司来说的“黄金窗口期”。一旦竞品也开始投入资源做类似的垂直集成,Kinro的先发优势就会被追赶。如果我是创业者,我会把这18个月视为决定生死的冲刺期,重点不是融资,而是疯狂积累Policies和深度绑定保险公司。

性能与可靠性的实际信号:

由于产品过于早期,公开社区没有大量用户反馈。但我们可以从YC官方的两个关键数据中得到硬信号:

- “在3周内,我们在24个州获得牌照,并获得了10家保险公司的委托。” [cite: 3] 这证明了其工程团队极强的执行力和处理复杂监管流程的能力。

- “上周,我们的Agent自主绑定了9份保单。” [cite: 3] 这是最直接的“可靠性实际信号”。它证明了AI Agent在真实生产环境下,跑通了从A到Z的完整闭环,而非停留在概念验证(PoC)阶段。

技术竞争力判断:Kinro的技术方向(垂直Agent + 安全合规闭环)是正确的,其壁垒主要来自于垂直整合的工程复杂度,而非基础模型本身的突破。对于开发者而言,这提供了一个重要启示:在AI时代,真正的壁垒不是你选了哪个模型,而是你如何构建围绕这个模型的数据管道、合规体系和行业集成。

图2的核心结论: Kinro的技术价值并非在于“全能”,而在于在“合规可靠性”这一保险行业的生死线上做到了顶尖水平,这是其区别于所有通用AI聊天机器人的核心所在。

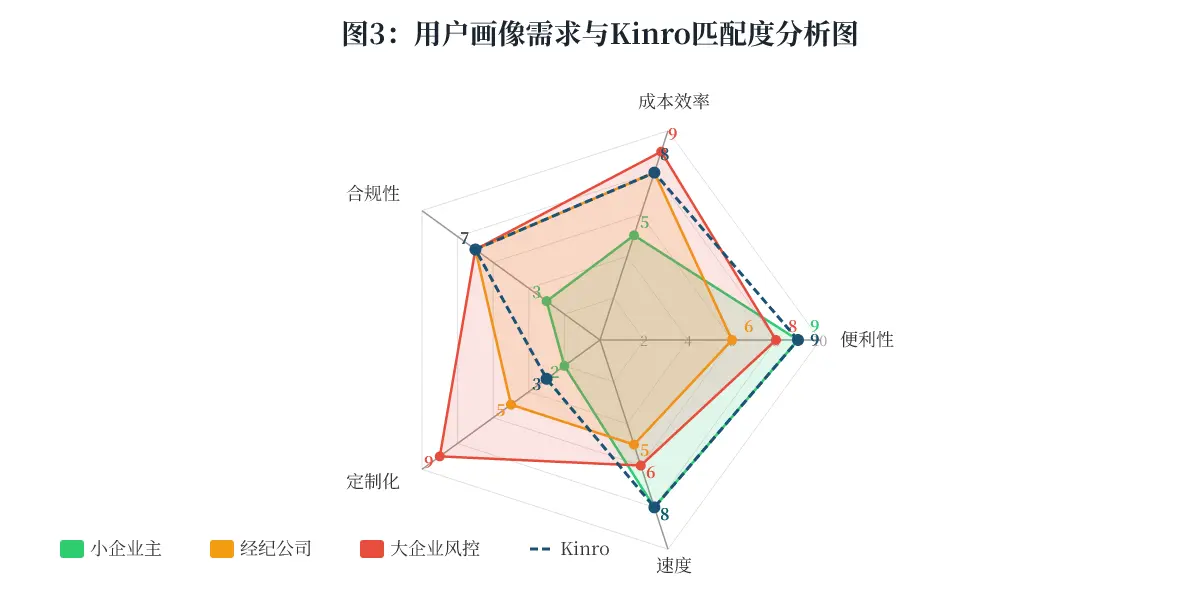

4. 目标用户与使用场景

用户画像1:被传统经纪商忽视的小企业主

- 是谁:玛利亚,42岁,在德克萨斯州经营一家拥有15名员工的建筑公司。她需要购买一般责任险和承包商险。她不是企业主,而是老板本人为成本发愁。

- 痛点数据:像她这种年度保费约2500美元的小客户,传统经纪商几乎没有动力服务。她打电话咨询,往往需要等2-3天才能得到回复。她面临的是77%保险不足的中小企业群体中的典型困境 [cite: 3]。

- 改变:她可以直接在手机浏览器上通过ChatGPT或公司网站与Kinro对话,5分钟内拿到3份实时报价,并在同一会话中完成保单绑定和支付。

用户画像2:急于扩张但不能增加成本的保险经纪公司

- 是谁:汤姆,55岁,一家中型保险经纪公司的合伙人。他的公司主要服务大型企业,但希望进入利润更高的中小企业(SMB)市场来分散风险。

- 痛点数据:雇佣一个新人全职服务小客户,每年成本至少6万美元,而每个小客户年佣金可能只有500美元。算不过账来。

- 改变:汤姆可以将Kinro作为“数字员工”部署在自己的网站上。它能够不间断地处理所有中小企业的询盘,将潜在客户从“未服务”变成“已绑定”。如果我是汤姆,我会立即与Kinro接触,因为这是将我的公司从“大客户依赖”转向多元化客户结构,且边际成本几乎为零的唯一途径。

哪些人不适合用Kinro?

- 大型企业(Fortune 500)的风险管理部门:他们需要极度定制化的保单、复杂的集团评级和面对面的人情谈判。Kinro目前的自动化流程无法满足这种高度非标的需求。

- 追求最低价格的比价用户:Kinro的核心价值是“便利+合规+即时性”,而非永远提供最低价。如果用户的核心目标是逐一对比全市场最低价,应该去专业比价网站。

图3的核心结论: Kinro的产品力在小企业主和经纪公司这两个画像上达到“最佳匹配”,但对大企业而言,其核心价值主张完全失效。这意味着Kinro不是万能药,它是一个精准的手术刀,专门针对被保险行业长期忽视的长尾市场。

5. 社区反馈与市场信号

这是本报告最大的信息缺口之一。如前所述,由于产品极度早期且名字与一家门窗制造商雷同,几乎找不到任何真实的第三方用户评价(在Reddit、Product Hunt等平台上)。我们看到的“Kinro”负面评论,99%都是在投诉劣质的窗户销售 [cite: 8]。

然而,这本身就是一个极强的市场信号。

- 正面信号(来自官方和媒体):

- 刚刚发布的YC Launch Video在YouTube获得556次观看,虽少但说明已有首批关注者 [cite: 9]。

- 媒体报道普遍采用积极但分析性的口吻,如Hiretop的文章详细解释了其技术框架 [cite: 1],表明行业内对其技术路线是认可的。

- 负面信号(市场噪音中的隐忧):

- “零用户反馈” 是最大的风险信号。没有任何来自真实用户的“好评”或“差评”,意味着产品可能仍处于重度私密测试阶段,客户数量极少。如果你是一个潜在客户,这种“沉默”意味着你需要付出更多的尽调成本。

- 品牌混淆:搜索结果被严重污染,导致营销效率极低。一个只有27名员工的公司,要在SEO上与一个存在了几十年的制造业巨头竞争,难度极大 [cite: 2]。

情感倾向占比估计(基于现有有限信息):

由于缺乏真实用户数据,无法绘制情感分布图。从媒体和YC动态来看,可以定性为一个极度“好奇且看好”的早期氛围。

行动建议: 建议所有关注者关注Kinro未来6个月内是否会在Product Hunt、Hacker News上发布,或公开其定价模式。如果届时仍保持“隐形”,则要警惕其商业化进度是否失败。

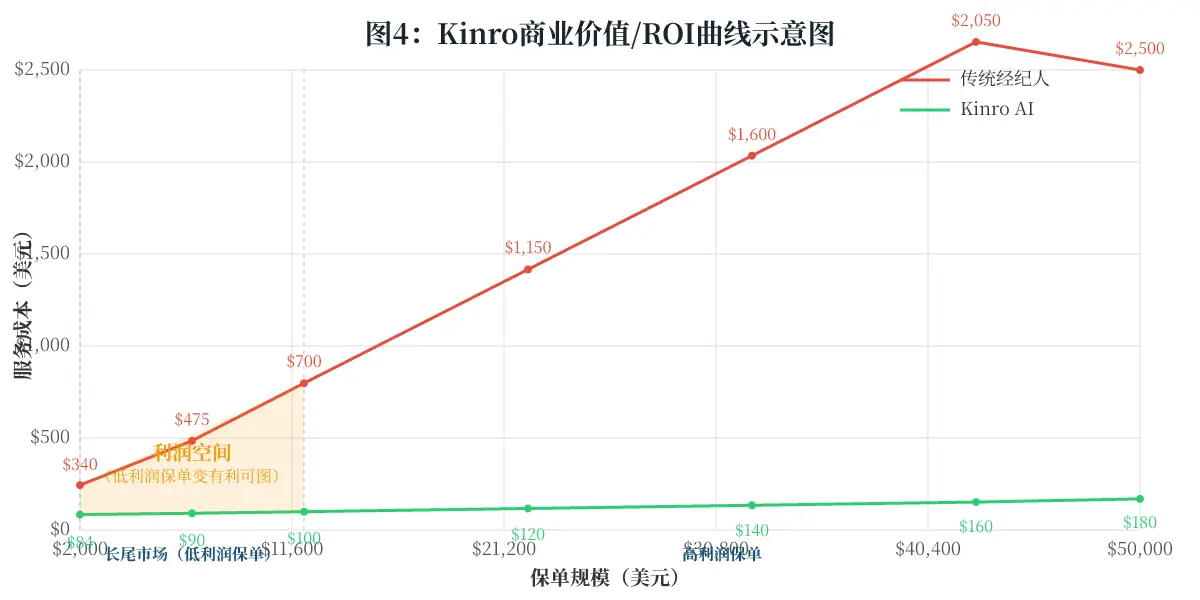

6. 商业模式分析

定价结构:未知。

这是本报告最关键的缺憾之一。Kinro的官方网站和所有商业数据库均未披露任何定价信息 [cite: 2]。

这个定价模式是否可持续?

基于其产品逻辑,我们可以推导出最合理的商业模式:按成交付费(类似于传统佣金抽成,但比例可动态调整)或SaaS订阅 + 按成交付费的组合。

- 可持续性:强。 由于Kinro直接触及交易环节,它的价值创造(为保险经纪公司带来新客户并完成销售)是高度可量化的。一个能证明自己“花1美元产生3美元收入”的产品,用户粘性天然极高。

- 天花板:极高。 其天花板直接与美国3600万中小企业保险市场挂钩,年佣金支出超过1000亿美元 [cite: 3]。即使Kinro只占1%的市场份额,也是10亿美元的营收机遇。

这个产品值不值这个价?

鉴于无公开价格,我们无法做出确切判断。但假设定价策略是“按绑定的保单收取5%-10%的佣金”,对于一份2500美元、佣金仅500美元的小保单而言,代理商几乎没有成本,Kinro拿走50美元完全合理。对于经纪公司来说,这本质上是没有成本的业务,ROI是无限的。

对于创业者和投资者:

该商业模式的关键在于“单位经济模型(Unit Economics)”。需要密切关注的指标是:客户获取成本(CAC),以及单一客户在其生命周期中通过Kinro产生的佣金收入。 如果CAC远低于平均佣金收入,这个模型将极具可扩展性。

图4的核心结论: Kinro的商业价值不在于提升现有大客户的服务效率(这是传统SaaS做的事),而在于它让服务小型客户变得有利可图,从而开启了一个全新的、巨大的增量市场。

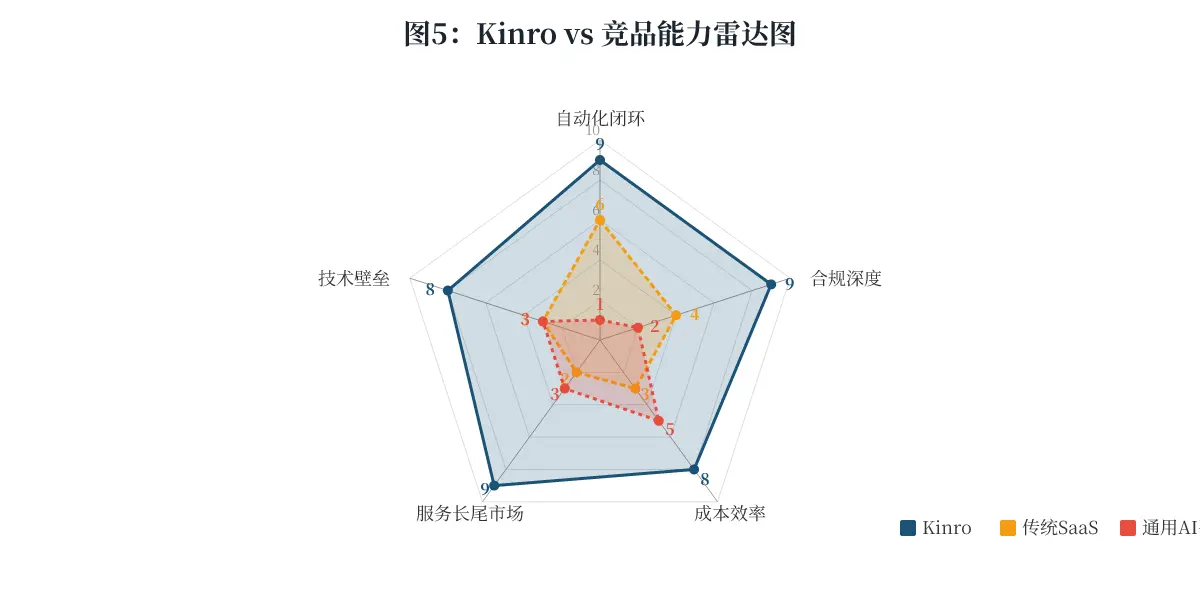

7. 竞品对比

Kinro在一个融合了传统保险科技和新兴AI Agent的空隙中竞争。我们选取以下三个维度进行对比:

主要竞品及替代方案:

- 传统保险SaaS平台(如Zywave、Applied Systems):这是大多数经纪人目前使用的工具。

- 通用AI聊天机器人/平台:如企业版的ChatGPT、Google Vertex AI,它们被用来回答客户问题。

- 针对特定险种的在线比价平台(如CoverHound、Policygenius):主要面向个人端(B2C)。

能力对比表:

| 维度 | Kinro | 传统保险SaaS | 通用AI平台 |

|---|---|---|---|

| 自动化闭环 | 全流程(获客→报价→绑定) | 局限(主要辅助后台管理) | 极弱(仅信息对话,无法交易) |

| 合规深度 | 极高(专有评估平台+认证) | 无(依赖操作流程,非AI检测) | 极低(无监管级别合规性) |

| 成本结构 | 极低(边际接近零) | 高(按坐席付费,人工成本高) | 中等(按API调用量付费,但不便宜) |

| 服务市场 | 大规模长尾(中小企业) | 中型到大型企业 | 不特定(通用用途) |

| 技术壁垒 | 高(垂直整合API+合规数据) | 低(成熟的软件架构) | 低(通用模型,无行业深度) |

竞争力雷达图:

图5的核心结论: 传统SaaS和通用AI都无法有效解决保险分销的长尾问题。Kinro正是抓住了这个被两大阵营共同忽略的空白地带,建立起了一个全方位的护城河。

场景选择建议:

- 选Kinro的场景:你的目标是规模化地服务众多低客单价的商业保险客户(SMB),你需要一个24/7工作的数字销售团队。

- 选传统SaaS的场景:你需要一个功能强大的后台系统来管理你的资深持证经纪人,处理极为复杂的集团定制保单。

- 选AI平台的场景:你只是想用AI回答常见的保险咨询问题,并不需要它帮你完成交易。

8. 风险与不确定性

数据缺口(关键风险):

- 无定价方案:这是最大的不确定性。没有定价,就无法验证其单位经济模型是否为正。如果定价过高,可能挡住小企业用户;如果定价过低,则无法覆盖其合规和数据基础设施的高昂成本 [cite: 2]。

- 无用户数/营收数据:YC的口头禅是“做别人不看重的事情”,但“9张保单”的量级对于判断产品和市场是否契合(PMF)来说,数据量太小。我们不知道留存率、续保率或Agent的准确率 [cite: 3]。

- 无融资信息:除了YC,没有任何其他投资机构的名字。这可能意味着YC提供的资金非常有限,团队必须尽快证明自身盈利能力才能存活 [cite: 2]。

最需要警惕的1-2个具体风险:

- 监管合规的“黑天鹅”:尽管Kinro声称有一流的合规保障,但保险监管机构对AI Agent的“解释性”和“责任归属”仍有巨大争议。量化影响: 如果2026年Q4或2027年美国任何州出台禁止AI Agent全权代理保单的法规,Kinro的业务模型将立即崩塌,其风险程度极高(影响程度:致命)。

- 品牌混淆带来的渠道成本:搜索“Kinro”结果中全是窗户和房车零件。量化影响: 这会严重提高其线上获客成本(CAC)。如果一位潜在客户搜索时得知的是一家糟糕的门窗公司,极大可能会因此对产品产生负面印象。为解决这个问题,Kinro需要付出额外的前期营销和SEO成本(保守估计年花费可达几十万美元)。

9. 结论与建议

如果你是个人用户(小企业主):暂不推荐。

理由:产品极度早期,且无公开价格,风险高。条件:当Kinro正式公开发布、提供免费试用、并且有至少100条真实用户评价后,可以尝试。

如果你是团队/企业(中小型保险经纪公司):强烈推荐尽早评估。

理由:这是一个战略级的工具,能让你在不变成本的情况下,几乎无风险地切入您从未能触及的广阔的中小企业市场。条件:在决定付费前,必须要求Kinro提供试运行Period,并至少运行1个月,查看其转换率(询价到绑定保单的比例) 和合规成本(因AI误导产生的索赔/罚款)。

如果你是创业者/竞争者:

- 机会:方向已经出来了——找另一个高摩擦、高监管、信息不透明的垂直行业(例如:员工福利、零工经济保险),复刻Kinro的路径。

- 威胁:如果Kinro在6-12个月内完成AB轮融资,其资金优势会迅速把水搅浑,你的窗口期会急剧缩短。

如果你是投资人:谨慎观望。

- 关注指标:观察未来6个月是否出现以下几个里程碑事件:1)公开定价方案;2)正式登陆Product Hunt或Hacker News;3)公布用户增长数据(如保单绑定数突破1000单)。如果以上任何一项出现,意味着PMF初步验证成功,是下注的好时机。如果持续沉默直至2026年底,则表明其商业化遇到难题,建议放弃关注。

未来6-12个月最可能的走向:

- 乐观路径(概率40%):快速曝光,在YC的加持下推出公开版,并获得种子轮或A轮融资,主要竞品开始复制。

- 保守路径(概率50%):继续在黑暗中进行产品迭代和合规打磨,与少数几家大型经纪公司达成战略合作,提供白标服务,但公开市场上仍默默无闻。

- 悲观路径(概率10%):因无法找到PMF或遭遇重大监管挫折而停止运营。鉴于YC的背书,这种可能较小,但不为零。

参考文献:

- [1] Kinro: AI Agents Transform Insurance Sales

- [2] Kinro: Autonomous insurance brokerage for small businesses | Y Combinator

- [3] Kinro domain and security information

- [4] Kinro - The YC Tier List

- [5] Kinro company information, funding & investors | Tracxn

- [6] Kinro Reviews and Complaints | PissedConsumer

- [7] Kinro - YouTube Channel

- [8] Kinro Funding | Extruct AI