最近,随着即将步入职场,我开始认真思考如何规划自己的财务。几个月前,和好朋友鸭鸭聊起她的“十年财富自由”梦想,也让我有所触动,开始琢磨如何更好地开源节流,争取尽早实现财富积累,过上自由舒适的生活。

于是,我最近一头扎进了“投资”这个话题,阅读了不少书籍,也关注了一些优秀的财经博主。现在,我打算将这些收获整理成几篇投资笔记,未来可以作为参考并持续更新。

这篇文章主要回答三个问题:

- 为什么选择投资股市?

- 为什么大部分人在股市中亏钱?

- 普通人投资股市最合理的策略是什么?

为什么选择投资股市?

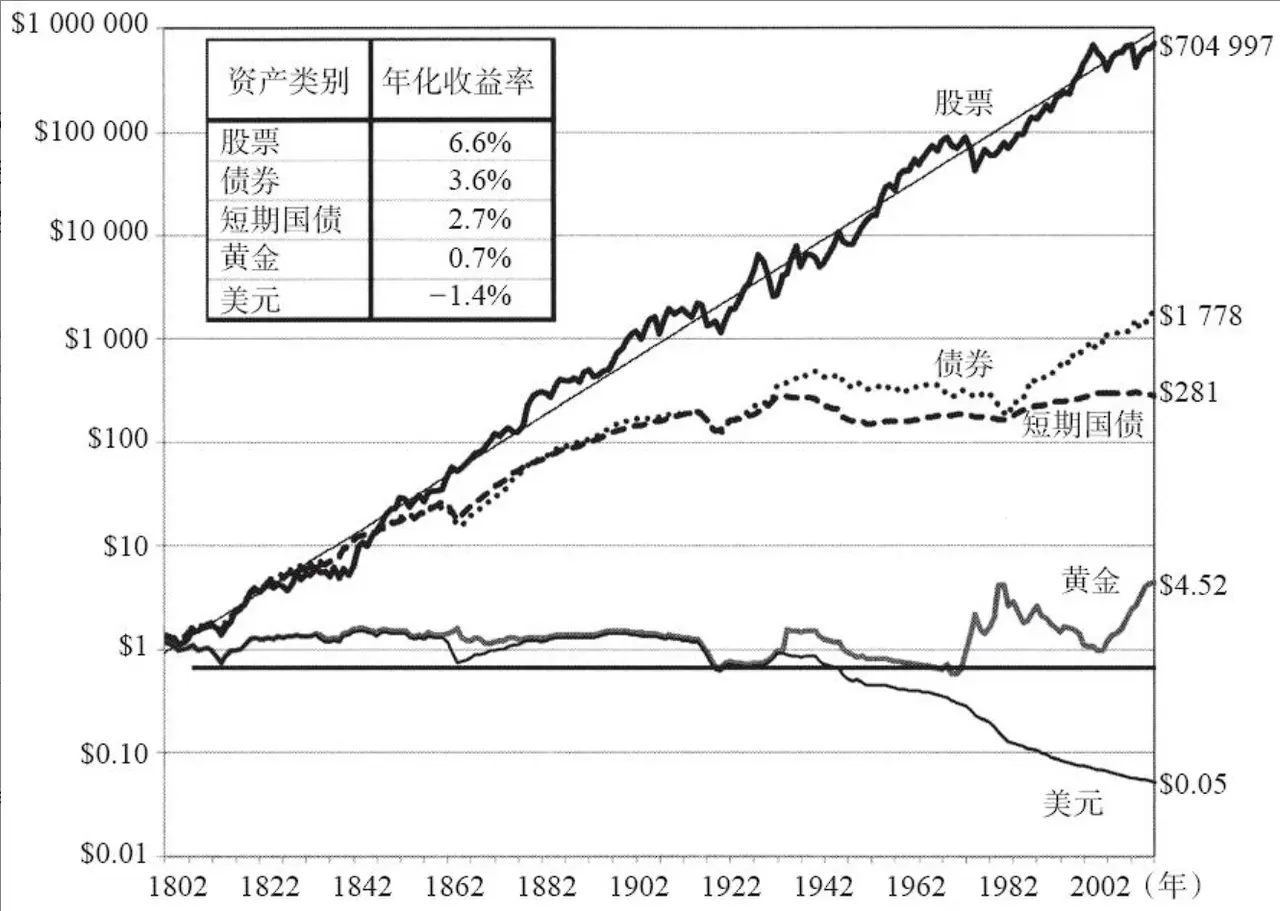

在日常生活中,常见的资产种类非常多,比如黄金、国债、银行理财、P2P(互联网金融点对点借贷平台)理财、股票、房地产、纪念币、纪念钞等。面对这些选择,我们该如何抉择?哪一种资产的长期收益率表现更好呢?

上图引用自《股市长线法宝》作者——一位擅长用数据说话的金融学家,他针对美国各类投资品种进行了长达 200 年的追踪复盘。从图中可以清晰地看到,在如此漫长的时间跨度上,股票的收益长期大幅领先,年化收益率可达 6.6%。这导出了第一个结论:股票投资长期来看是收益率最高的财产品种。

同时,图中清晰可见的直线是统计趋势线,股票的收益围绕这条趋势线上下波动,但最终会回归到这条趋势线上。这表明,不同年代的股票收益率整体差异不大,尽管短期存在波动,但如果将时间跨度延长到 30 年以上,基本上都会实现上升趋势的均值回归。

因此,对于追求收益的投资者来说,股票无疑是投资组合中需要重点配置的主要品种。

为什么大部分人在股市中亏钱?

乍一看,股票投资似乎很简单,毕竟长期年化收益率有 6.6%,听起来简直是“躺赚”。但现实往往事与愿违:我们身边买股票的人,大多数其实都在亏损。

这究竟是为什么?

这其实涉及到投资的核心逻辑:

在价格低于价值时买入,在价格高于价值时卖出。

说起来简单,但真正做到却非常难。因为这要求我们具备对公司价值的独立判断能力,需要认真研究企业的基本面、行业走势、宏观环境,甚至管理层风格。然而,大部分股民恰恰不是这样操作的。

相反,现实中常见的是一套“非理性三件套”:

- 追涨杀跌:看到股价上涨就冲进去,看到下跌就慌张止损,完全由情绪驱动。

- 靠消息买股:听朋友说某只股票“要涨”,一问来源,是另一个朋友的“内幕消息”。

- 盲目投机心态:今天追赛道,明天追热点,听说新能源火了就买一把,根本没研究行业的供需结构或估值水平。

这已经不是投资了,更像是买彩票,或者在情绪的洪流中开车。而导致我们频繁犯错的根本原因,其实就是——分不清价格和价值的区别。

价格 = 供需关系 + 内在价值影响

也就是说,股票价格并不完全反映企业的真实价值,而是掺杂了大量市场参与者的“情绪”。我们可以把它拆成两个层面来看:

短期看“情绪”

价格在短期内,往往主要由供需关系决定。比如一家公司突然登上热搜、某位大V喊单、甚至出现了一些并不重要的新闻,都会引发大量投资者的买入或卖出,直接推动价格大幅波动。有时候你会看到,股价一天能涨跌 10%,但你问问自己:这家公司一天之内真的发生了翻天覆地的变化吗?当然没有。这就是市场情绪在作祟。

长期看“基本面”

企业的价值不会因为一天的热搜就发生变化。决定它长期价格走势的,是那些更加稳固、真实的东西,比如盈利能力、护城河、管理水平、行业趋势等等。所以股价最终还是会围绕价值波动回归,这种现象也被称为 “均值回归”。

📌 投资真正考验的,不是你能不能预测明天涨跌,而是你是否能在情绪波动中保持理性,看清企业的长期价值。

正如投资界那句老话说的:

“价格围绕价值上下波动,长期来看,两者趋于一致。”

这也解释了一个残酷现实:为什么很多人自以为在“投资”,其实不过是在情绪的潮水中胡乱冲浪。没有人能永远踩中浪点,但理性的人可以选择不被浪带走。

普通人投资股市最合理的策略是什么?

说到投资,总有人想知道“股神”巴菲特的秘诀。但很多人不知道,巴菲特在公开场合推荐最多的,其实不是某只个股,而是——指数基金。

他曾说过一句广为流传的话:

“一个什么都不懂的普通人,通过定期投资指数基金,往往能打败大多数专业投资者。”

为了证明这句话,他在 2007 年发起了一个著名的赌局:

🎯 一边是对冲基金经理,精挑细选主动基金组合;

🎯 另一边是他选中的标普 500 指数基金。

十年过去,结果如下:标普 500 指数年化收益 7.1%;对手的主动管理组合收益只有 2.2%。 巴菲特完胜。

他甚至在遗嘱中明确表示:

“我死后,我 90% 的现金资产将用于买入标普 500 指数基金。”

那么——他到底为什么这么看好指数基金?

什么是指数基金?

先简单定义一下:

📌 指数,是一套选股规则。它的目标是挑选出一篮子具有代表性的股票,反映整个市场或某个行业的平均走势。

比如我们熟悉的 沪深 300 指数,它选取了沪深两市中市值和流动性最好的 300 家公司,基本覆盖了中国股市 60% 左右的市值,因此具有很强的“市场代表性”。

如果某个基金产品,不靠基金经理拍脑袋选股,而是严格按照某一指数的构成规则来买入一篮子股票——那这个基金,就是所谓的指数基金。

一句话总结(来自“银行螺丝钉”):

指数基金是一种特殊的股票基金。一般的股票基金依赖于基金经理的个人决策能力,而指数基金不一样:它是以某指数作为模仿对象,按照该指数构成的标准,购买该指数包含的证券市场中全部或部分的证券,目的在于获得与该指数相同的收益水平。

为什么选择指数基金?

当我开始深入了解投资方式时,发现指数基金简直像是为普通人量身定做的长期投资工具。它不像个股那样考验眼光和运气,也不像 P2P 那样风险高到踩雷,反而凭借以下四个特性,稳稳地承包了巴菲特的信仰:

1. 自动分散:不用选股,也能分散风险

买一只个股等于押注一个公司,而买一只指数基金,相当于押注整个市场的平均表现。比如标普500指数,里面包含了美国最大的500家公司,等于你在一键投资整个美国经济。只要整体经济不倒,资产就不会归零。

2. 长生不老:旧的不去,新的更强

没有一家公司可以长生不老,诺基亚、柯达都曾辉煌过,但现在呢?

但指数不一样——谁衰退谁出局,谁强大谁上位。指数通过定期“调仓”,自动把不行的公司踢出去、把新贵纳进来,像一个不断进化的物种。这也让它的寿命,理论上等同于一个国家经济体的寿命。

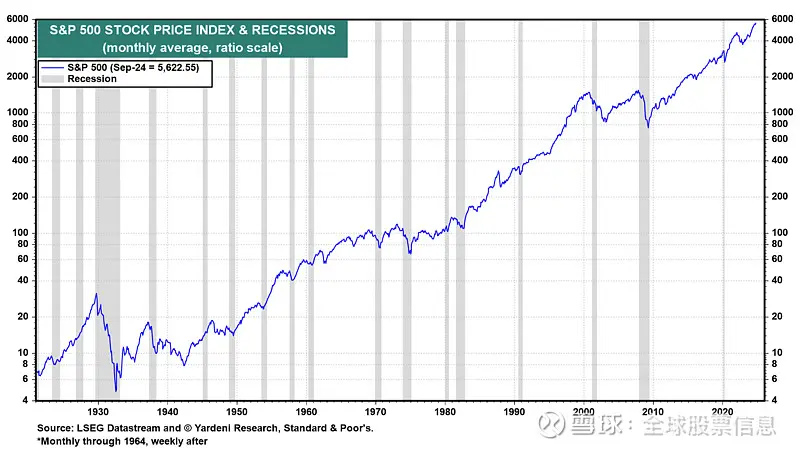

3. 长期上涨:时间是指数的朋友

回顾历史,无论是美国、德国、日本,还是中国(尽管有些特殊),大部分国家的主要股指长期来看都是上涨的。

📈 这就是长期投资最美妙的地方:上涨是大概率事件,时间是我们的盟友。

4. 成本极低:节省金钱,也节省时间

个股投资,研究公司要花大量时间,盯盘还要耗费精力,而指数基金的策略只有四个字:“买入并持有”。

你不用时刻关注市场,更不用担心选错个股。加上指数基金的管理费和手续费都非常低,比动辄2%管理费的主动基金省下不少开销。

如何投资指数基金?——从入门到进阶的三种方式

选择了指数基金,并不意味着万事大吉。如何投、怎么投、持续多久,会直接影响你的最终收益。根据不同阶段的认知与精力投入,投资方式可以分为以下三种

🟢 初级版本:直接买入,先上车再说(不推荐)

操作方式:

- 选一只具有代表性的宽基指数基金(如沪深300、标普500);

- 选择一个正规基金平台或券商;

- 根据自己的资金状况,一次性买入一笔,开始布局。

风险提示:一次性买入存在“买在高点”的风险。

虽然从长期来看,指数基金大概率上涨,但“长期”并不等于“短期内必涨”。

例如:如果你在2007年中国股市高点买入沪深300,那么即使15年过去,回本也依然缓慢,期间一度亏损严重。再比如2020年买入创业板指,如果正好踩在顶部,接下来的两年也可能持续处于亏损状态。

对于个人投资者而言,连续一年甚至两年都在亏钱的心理压力非常大,很容易陷入“我是不是买错了?”的怀疑情绪,甚至提前“割肉”。

📌 因此,如果你只是希望“试水”,可以从小金额开始,但不建议在没有分散、没有时间分批的情况下一次性重仓买入。

🟡 中级版本:固定定投,建立长期策略

适合人群:希望稳定积累资产、养成理财习惯的上班族。

操作方式:

- 选择一只宽基指数基金;

- 每月固定时间(如每月1号),投入固定金额(如500元),不管涨跌;

- 通过自动扣款/定投计划,长期坚持。

为什么定投更适合普通人?

-

自动“低买多、高买少”,平滑成本

定投的本质,是将购买行为分散到多个时间点。当市场低迷、价格下跌时,你用同样的钱可以买到更多份额;反之,市场高估时,买到的份额自然减少。

📈 这实际上就是在市场低估时自动加仓,高估时自动减仓——无需主观判断,系统自动完成。 -

适合上班族,强制储蓄,稳步积累

定投不仅是一种投资策略,更是一种储蓄习惯。每月固定金额投入,就像为未来“自动存钱”,长期来看能形成一笔可观的资产。

✅ 对于没有时间天天盯盘的人来说,这种“默认进行”的机制非常友好。

🔵 高级版本:策略性定投 + 灵活资金管理

适合人群:具备一定金融知识、愿意研究市场估值的投资者。

操作方式:

- 仍以定投为基础,但根据市场估值水平动态调整投入节奏与金额;

- 设立一部分“灵活资金”作为突击队,在市场极端低估时加码投入;

- 可辅以估值判断方法,如:

- 盈利收益率法 + 定投策略;

- 博格公式估值法(基于PE、GDP增长率、利率水平等);

- 同时建立资产配置机制,搭配债券、REITs等工具进行组合管理。

📌 这一阶段强调的不再是“盲投”,而是在纪律与策略之间取得平衡。

不是“天天择时”,而是在“长期定投的基础上”,利用市场波动进行理性加减仓操作。

结语

投资不是一夜暴富的工具,而是我们对未来生活的一种积极规划。

当你开始意识到自己需要“规划 money”,就已经走在通往财务自由的路上。

指数基金未必是最赚的方式,但它可能是最稳、最适合普通人的方式。

希望这篇文章,能让你对“投资”这件事,多一分理解,少一分恐惧。

下一篇,我想聊聊:我自己在选择指数基金时的对比逻辑(沪深300 vs 中证500?美股 vs A股?),聊聊我的估值想法,聊聊关于资产分散配置的想法,欢迎留言一起探讨。