2016 年 05 月 24 日

当日比特币价格(美元):449.67

本文是在“BTC123 区块链中国行·上海站”的演讲

这次演讲是由 BTC123.com 主办的,听众大多数为上海地区的金融界人士。以太坊创始人 Vitalik Buterin 也来到了现场,这是老猫和他的第一次见面。

大家好,我是来自云币网的老猫,非常荣幸今天能有机会和大家分享一些我的观点。

云币网是一家专业的区块链资产交易平台。之所以说是专业的区块链资产交易平台,是因为云币网不仅仅交易着目前全球交易量最大的区块链资产品种“比特币”,还交易着其他多种探索性或实验性的区块链资产。这些资产,都是我们审慎选择并且符合我们价值观的品种,我们用包容和开放的态度,去发现区块链价值的无限可能。

今天的主题是区块链与金融,而这个话题,对我来说是一个挑战。如果中规中矩地讲金融,在座很多人都可以当我的老师,所以,只能从我个人的“非主流意识感知”的角度来跳跃式地聊聊我对金融的认知。

20 年前,我在银行工作,我的一个新同事来上班,他说他是天津南开大学毕业的,问他学的是什么专业,他说:“金属热处理。”直到半年后他升迁了,我才知道“金属热处理”是

人家对“金融”专业的谦虚说法。

10 年前,金融依然是非常骄傲的行业,那时候的金融行业用“神圣而性感”来形容,一点都不过分,那时候在金融行业工作,是一个非常有优越感的工作,能与之相比的备受艳羡的行业,

似乎只有房地产。

3 年前,金融突然在大家的意识里发生变化了,互联网不知怎么就和金融挂钩了;然后,各种“互联网 +”,各种打着互联网金融旗号的“骗 to 骗”(P2P)一下子就涌现出来了;再然后,你们懂的,e 租宝、泛亚、中晋合伙人,这些吸收了大量民间资本的“金融机构”,说崩溃就崩溃了。

金融的互联网化并不全是消极的,令人非常意外的是,真正因互联网而实现了金融价值的是终端支付。我们习惯了用微信发红包、订餐,用支付宝购物,用 Apple Pay 到星巴克喝咖啡,我们甚至能从微信和支付宝贷款。不管你是否承认他们的金融帝国地位,绝大多数的国内银行已经在争着为他们“打工”了。

由于金融与国家、社会、民生有着巨大的关系,通常情况下,金融始终是社会变革中最稳健的一部分,但社会的变革与金融有着千丝万缕的关系,互联网的普及,让金融业不得不做出一些改变,譬如,现在每个银行都有了网银和手机银行,国内大多数银行之间的转账速度也从之前的隔日变成了现在的秒到,更多的 ATM 和网上银行代替了原来的柜台服务。

所以,我的结论有两个。

结论一:互联网对金融行业的改变,只是外科手术式的嫁接。

十多年前,我去一个朋友那里玩,等到办公室里只有我们两个人的时候,她突然把门一关,我非常紧张,难道她要向我表白?结果,我平生第一次买了一个牌子叫“安利”的洗洁精。

我今天并不是要“安利”什么,而是我觉得,我将要给大家讲述的内容是那么令人惊喜,就像朋友当年给我介绍洗洁精各种惊人的特性一样。

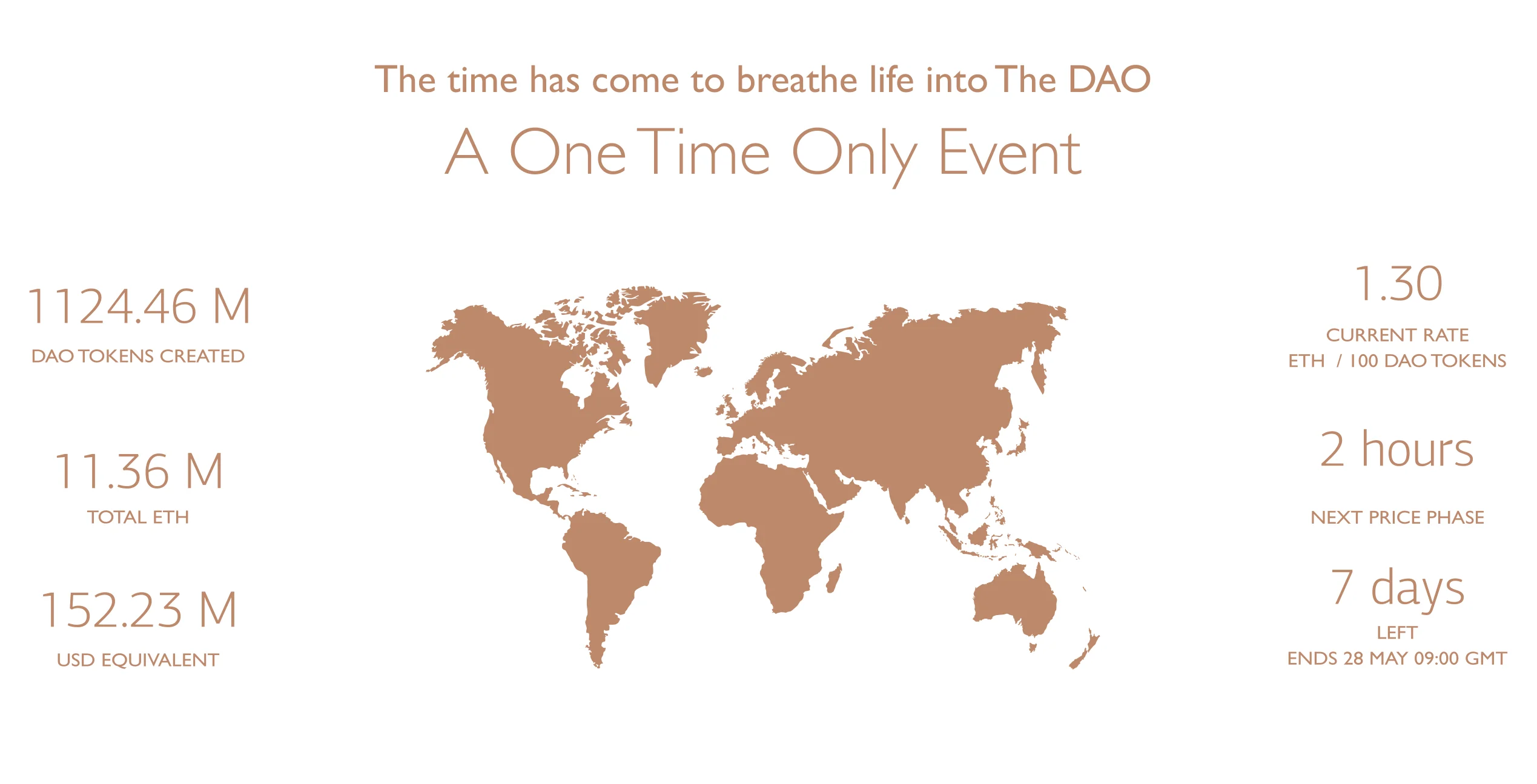

这是一个正在发生的传奇!这也是迄今为止全球最大的众筹项目。在 20 天左右的时间,已经筹集了超过 1.5 亿美元。

这个项目是一个“去中心化自治经济组织”,而它又是一个事实上的投资基金。只是投资的方式,是由参与人发起并投票决定的,智能合约决定资金的分配与转移。这个项目此刻还在众筹中。

更神奇的是,这个项目,竟然不知道谁是所有人,而且这么大的资金,连私钥都没有,一切活动通过合约规则运行!

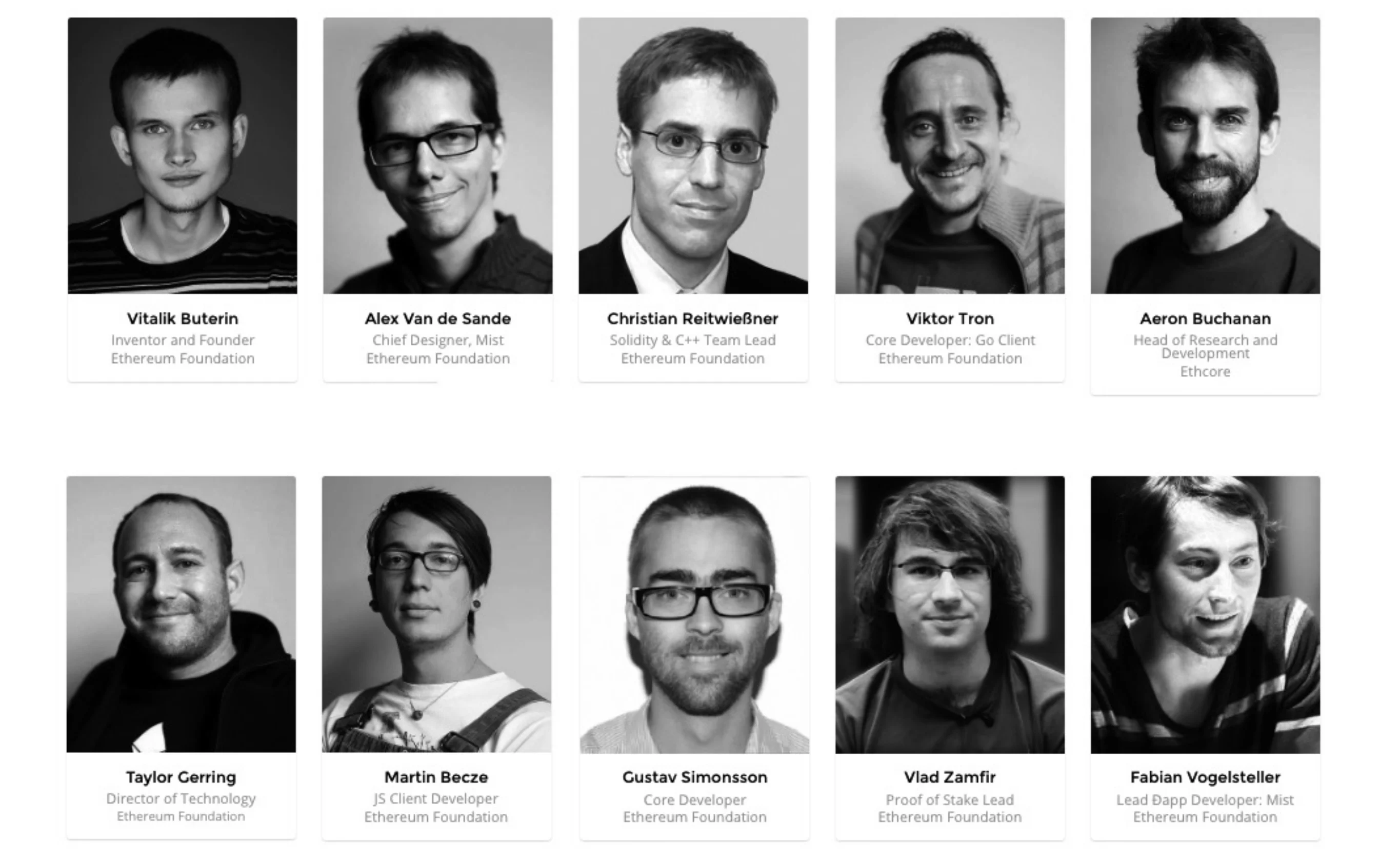

唯一能看到的是照片里面的 10 个“项目守护人”,事实上他们并不能直接干预项目的运行!

一切的运行,通过向这个系统提出意见,由用户通过投票决定!

不管这个项目最后的结果如何,这已经用区块链方式管理了人和人之间的金钱关系,这是正在区块链上运作的一个“事实金融”的范本。

为什么由区块链竟然可以构成“事实金融”?区块链为什么会这么神奇?

首先,让我们思考一下,金融本质上到底是什么呢?

金融本质上是人和人之间的金钱关系。但如果是人和人之间直接的金钱关系,那只有借贷和转移的关系,并不构成真正意义上的金融。第三方机构的出现,才让人与人之间的金钱关系成为了金融关系。为什么第三方机构能实现金融的功能呢?

这是因为第三方金融机构解决了以下三个方面的问题:信任、结算、规则。

这三个问题,恰恰是区块链天生就能解决的问题。

所谓区块链,就是在多个节点上共同维护的公开大账本。

每个规定的时间段,大账本的数据都会被打包一次,被打包后的数据就被称为“区块”。把打包的区块按照时间顺序通过特定的方式连接起来,就叫区块链。区块链数据以广播的方式传递到网上所有的节点,形成不可篡改却又可验证的数据信息。

由于有了区块链技术,作为一个比特币用户,完全可以信任通过区块查询后“张三向李四的地址转 1个比特币”这个事件是真实发生的。而“李四钱包里有 100 个比特币”也是可以通过签名来确认的。

基于可靠的支付和真实的财产,信任的问题就有了解决的基础。而通过多重签名的方式,可以实现更高程度的信任关系。

什么叫多重签名?很简单,就是一笔支付有多个相关人,达到设定的相关人数确认,支付即可生效。

通过以上部分,信任问题已经可以很好地解决了。

再来看结算问题。

比特币作为一种区块链资产,目前已经达到 70 亿美元的市值,在全球有将近 100 个比特币交易平台,数千台比特币 ATM 和无数的个人场外交易员。这些交易方式,让比特币成为事实上的超主权互联网货币,用于全球支付与结算越来越普遍正是充分地证明了这个区块链资产的结算功能。

规则的制定和执行,在以太坊(区块链网络的代表,在2017 年之前代表了区块链的先进技术)技术出现后,也不再存在问题。利用以太坊的智能合约,使用 if-then 的条件语句,就能解决绝大多数的规则问题。

区块链技术可以完美地解决信任、结算和规则问题,并且更加精准和高效,成本还极低廉,不就意味着区块链技术有着天然的“金融基因”吗?金融基因一旦被激发,区块链技术对于现实的金融系统又将会进行怎么样的改变呢?

结论二:区块链对金融行业的改变,将是基因层面的重构。

由于区块链对金融的改变,我们可以设想未来可能出现的变化:

法币的发行将区块链化。这一点毋庸置疑,中国央行已经提出要发行数字货币,有理由相信,正在准备发行数字货币或将某种数字货币确认为本国通用货币,这是很多政府正在考量的问题。

全球快速汇款将淘汰掉所有需要以“工作日”为时间计量单位的汇款方式。以联盟区块链为架构的全新的汇款系统,此刻正在研发中,也许明天就有消息告诉你,一切都改变了。

大量资产透明的区块链上交易平台将替代掉传统的股票、期货交易所,能通过交易所垄断地位和后台数据获取超额利润的机会将越来越少。

大量的金融行业的工作人员将面临选择,是不是要去学习改变、参与共享区块链金融的盛宴?

很多现在看起来似乎与金融完全无关的公司,或许将成为新的金融企业。譬如,有许多主播的经纪公司,可以为每个主播发行金融资产众筹来实现主播价值的金融化,这将是难以想象的价值实现手段。

所有在传统金融中存在的信息不对称关系,将逐步变得透明,利用信息不透明方式进行储蓄和贷款赚差价的模式将逐步被淘汰,取而代之的是通过区块链进行的协议合约方式。

超主权货币将出现并最终替代美元的国际货币地位。

区块链技术将重构整个人类的信任关系。